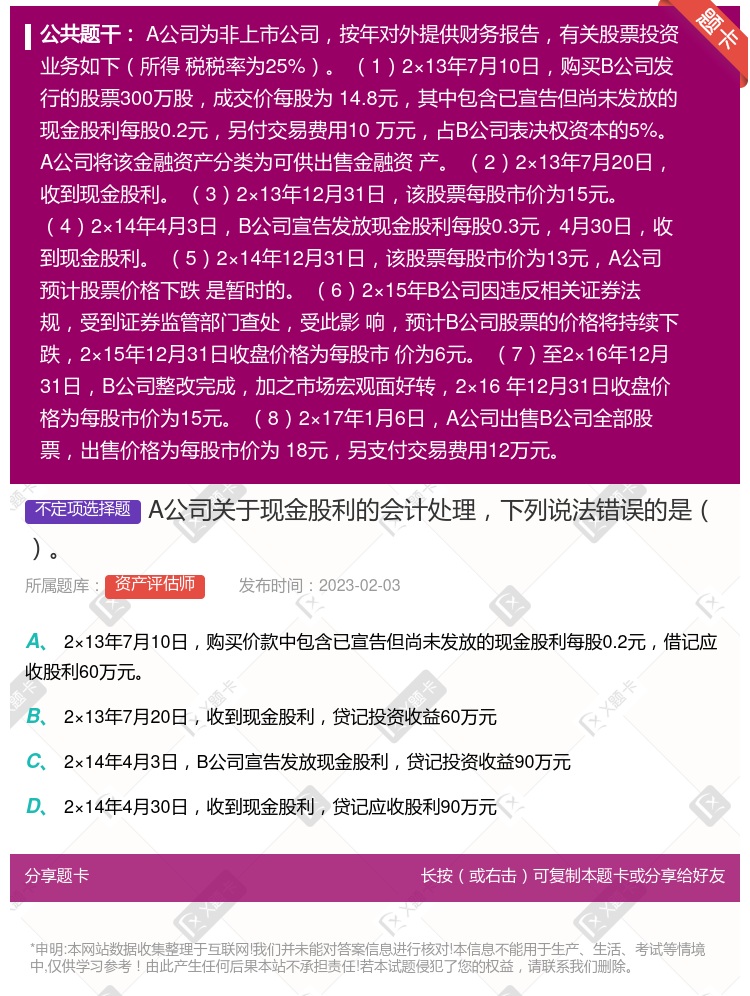

你可能感兴趣的试题

现金股利的发放是以现金分红方式 个人投资者取得现金红利的过程中不用支付利息税 现金股利是将公司盈余公积和当期应付利润的部分或全部发放给股东 现金股利的发放致使公司的资产和股东权益减少同等数额

对于预计未来可解锁限制性股票持有者,上市公司应分配给限制性股票持有者的现金股利应当作为利润分配进行会计处理 后续信息表明不可解锁限制性股票的数量与以前估计不同的,应当作为会计估计变更处理,直到解锁日预计不可解锁限制性股票的数量与实际未解锁限制性股票的数量一致 在等待期内发放可撤销现金股利,对于预计未来不可解锁限制性股票持有者,应分配给限制性股票持有者的现金股利应当冲减相关的负债 在等待期内发放不可撤销现金股利,对于预计未来不可解锁限制性股票持有者,应分配给限制性股票持有者的现金股利应当冲减相关的负债

以本公司持有的其他公司的债券支付股利属于发放负债股利 以本公司的物资充当股利属于发放财产股利 财产股利和负债股利实际上是现金股利的替代 发放股票股利对公司而言,并没有现金流出,也不会导致公司的财产减少

现金股利的发放是以现金分红方式 个人投资者取得现金红利的过程中不用支付利息税 现金股利是将公司盈余公积和当期应付利润的部分或全部发放给股东 现金股利的发放致使公司的资产和股东权益减少同等数额

是指企业董事会或类似机构通过的分配给投资者的现金股利或利润 企业不应根据董事会或类似机构审议批准的利润分配方案进行会计处理,也不在附注中__ 是指企业根据股__会或类似机构审议批准的利润分配方案确定分配给投资者的现金股利或利润 企业应根据董事会或类似机构审议批准的利润分配方案进行会计处理

企业宣告分派现金股利会减少所有者权益 企业宣告分派现金股利不会影响所有者权益 企业宣告分派现金股利的会计处理为借记“利润分配”科目,贷记“股本”科目 企业宣告分派现金股利的会计处理为借记“利润分配”科目,贷记“应付股利”等科目 企业宣告分派现金股利不做会计处理

借:利润分配--应付现金股利贷:应付股利 借:利润分配--未分配利润贷:应付股利 借:应付股利贷:利润分配--应付现金股利 借:应付股利贷:银行存款

借:应付股利贷:银行存款 借:应付股利贷:利润分配——应付现金股利或利润 不进行任何账务处理 借:利润分配——应付现金股利或利润贷:应付股利

每股营业现金净流量反映的是公司最小的分派股利能力 现金满足投资比率越大,说明资金自给率越高 现金股利保障倍数越大,说明支付现金股利的能力越弱 如果收益能如实反映公司业绩,则认为收益的质量好

现金股利是否已支付 现金股利是否可撤销 现金股利是否计算复利 现金股利是否通过股东会

股利政策是指股份公司对公司经营获得的盈余公积和应付利润采取现金分红或派息、发放红股等方式回馈股东的制度与政策 从理论上说,不管公司盈利前景如何看好,如果一家上市公司永远不分红,则它的股票将毫无价值 在发放现金股利的情况下,股东还需支付利息税 从会计角度来说,股份公司的税后利润归全体股东所有,不论是否分红派息,股东权益并不受影响,因此,股利政策无关紧要

每股营业现金净流量反映的是公司最小的分派股利能力 现金满足投资比率越大,说明资金自给率越高 现金股利保障倍敷越大,说明支付现金股利的能力越弱 如果收益能如实反映公司业绩,则认为收益的质量好

股票股利作为非调整事项处理并在会计报表附注__ 现金股利和股票股利均作为本年业务而不作为报告年度业务处理 现金股利作为调整事项处理,股票股利作为非调整事项处理 现金股利作为非调整事项处理,股票股利作为调整事项处理 现金股利作为非调整事项,不应调整资产负债表日的财务报表

借:利润分配——应付现金股利10000 贷:应付股利10000 借:应付股利10000 贷:利润分配——应付现金股利10000 借:应付股利10000 贷:银行存款10000 借:银行存款10000 贷:应付股利10000

应付股利是指企业根据股__会或类似机构审议批准的利润分配方案确定分配给企业员工的现金股利或利润 应付股利是指企业董事会或类似机构通过的分配给投资者的现金股利或利润 企业应根据董事会或类似机构审议批准的利润分配方案进行会计处理 食业应根据董事会或类似机构审议批准的利润分配方案进行会计处理,并应在附注中__

一般而言,发放现金股利将调低公司股票的价格 一般而言,发放股票股利将调低公司股票的价格 一般而言,发放现金股利会减少公司股东权益 一般而言,发放股票股利会减少公司股东权益

对于现金股利, 在董事会确定利润分配方案后, 必须进行财务处理 对于股票股利, 在董事会提出利润分配方案时不需要进行财务处理, 只需要在年度会计报表附注中说明 现金股利需在提出分配方案的当年作会计帐务处理, 并反映在会计报表中 股票股利在实际发放的年度作帐务处理, 并反映在该年度会计报表中 现金股利与股票股利在同一利润分配方案中提出并批准, 在股__会表决后作帐务处理, 并反映在分配年度会计报表中

借:利润分配—应付现金股利 贷:应付股利 借:应付股利 贷:利润分配—应付现金股利 不做会计处理 不做会计处理,只需在报表中进行__

股利政策是指股份公司对公司经营获得的盈余公积和应付利润采取现金分红或派息、发放红股等方式回馈股东的政策 股利政策通常涉及现金股利、股票股利和4个重要日期 现金股利指股份公司以现金分红方式将盈余公积和当期应付利润的部分或全部发放给股东,股东一般不需支付利息税 取股票股利暂免纳税

确认应收股利3000万元 确认投资收益3000万元 确认公允价值变动损益3000万元 暂不作会计处理

湘公网安备 43130202000226号

湘公网安备 43130202000226号