你可能感兴趣的试题

单个境外投资者通过合格投资者持有一家上市公司股票的,持股比例不得超过该上市公司股份总数的10% 所有境外投资者通过合格投资者持有一家上市公司股票的,持股比例不得超过该上市公司股份总数的30% 所有境外投资者通过合格投资者持有一家上市公司股票的,持股比例不得超过该上市公司股份总数的50% 其持股比例不受限制

B公司资产、负债应以其在合并前的账面价值进行确认和计量 合并财务报表中的留存收益应当反映的是B公司在合并前的留存收益 合并财务报表中股本的金额应当反映B公司合并前发行在外的股份面值乘以法律上母公司持股比例以及假定在确定该项企业合并成本过程中新发行的权益性工具的金额 A公司的有关可辨认资产、负债在并人合并财务报表时,应以其在购买日确定的公允价值进行合并

上市公司决定购并一家企业 上市公司决定回购股份 上市公司所在行业是政府重点扶持行业 上市公司决定不派发现金股利

B公司资产、负债应以其在合并前的公允价值进行确认和计量 合并财务报表中的留存收益应当反映的是A公司在合并前的留存收益 合并财务报表中股本的金额应当反映B公司合并前发行在外的股份面值以及假定在确定该项企业合并成本过程中新发行的权益性工具的金额 A公司的有关可辨认资产、负债在并入合并财务报表时,应以其在购买日确定的公允价值进行合并 B公司资产、负债应以其在合并前的账面价值进行确认和计量

A公司为法律上的母公司 B公司为法律上的子公司 A公司为被购买方 B公司为购买方 A公司为购买方

甲公司是一家稀有资源开发企业。按照国际惯例,甲公司每年向矿区所在地政府预付一定金额的塌陷补偿费 乙公司是一家股票上市的商品零售企业。为了筹建更多商场,扩大市场占有率,乙公司要求母公司为其金额为5亿元的中长期贷款提供担保 丙公司是一家区域性奶制品生产企业。为了推广高端乳酸菌饮料产品,丙公司决定按照“买一送一”的政策对乳酸菌饮料新产品和传统水果味酸奶产品进行**销售 丁公司是一家规模较小的唱片制作企业。为了保护唱片版权,丁公司与某网络商城签订合作协议,由该网络商场每年支付固定版权费用,商城会员即可无限次下载收到版权保护的丁公司制作的唱片音乐

A公司为法律上的母公司 B公司为法律上的子公司 A公司为被购买方 B公司为购买方 A公司为购买方

只有通过普通证券账户持有一家上市公司股票的数量,或只有通过信用证券账户持有一家上市公司权益的数量 合计通过普通证券账户和信用证券账户持有一家上市公司股票或其权益的数量 只有通过普通证券账户持有一家上市公司股票的数量 只有通过信用证券账户持有一家上市公司权益的数量

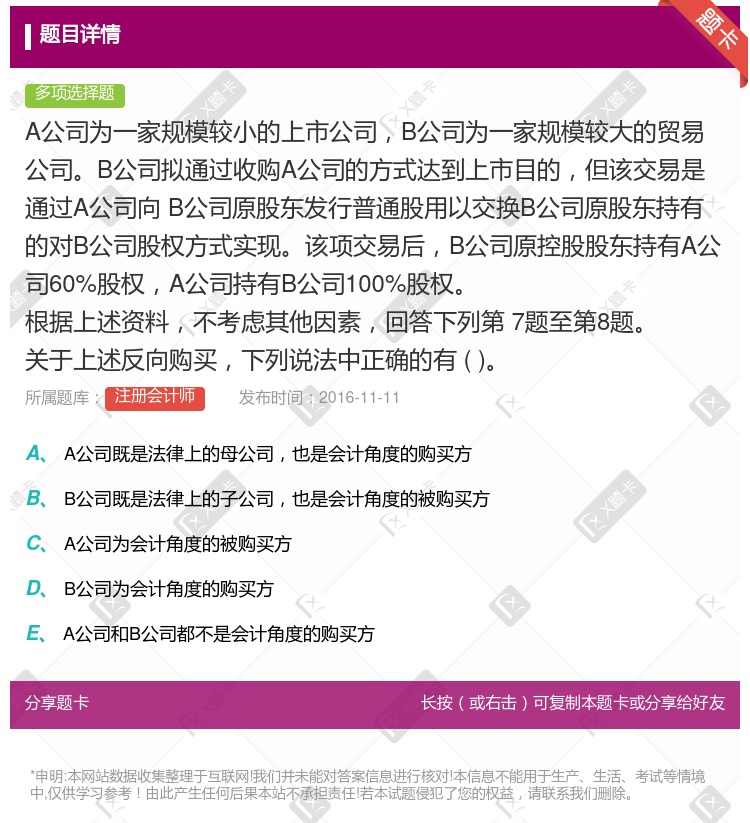

A公司既是法律上的母公司,也是会计角度的购买方 B公司既是法律上的子公司,也是会计角度的被购买方 A公司为会计角度的被购买方 B公司为会计角度的购买方 A公司和B公司都不是会计角度的购买方

单个境外投资者通过合格投资者持有一家上市公司股票的,持股比例不得超过该上市公司股份总数的10% 所有境外投资者通过合格投资者持有一家上市公司股票的,持股比例不得超过该上市公司股份总数的30% 所有境外投资者通过合格投资者持有一家上市公司股票的,持股比例不得超过该上市公司股份总数的50% 其持股比例不受限制

甲公司是一家稀有资源开发企业。按照国际惯例,甲公司每年向矿区所在地政府预付一定金额的塌陷补偿费 乙公司是一家股票上市的商品零售企业。为了筹建更多商场,扩大市场占有率, 乙公司要求母公司为其金额为5亿元的中长期贷款提供担保 丙公司是一家区域性奶制品生产企业。为了推/一高端乳酸菌饮料产品,丙公司 决定按照“买一送一”的政策对乳酸菌饮料新产品和传统水果味酸奶产品进行捆绑销售 丁公司是一家规模较小的唱片制作企业。为了保护唱片版权,丁公司与某网络商城签订合作协议,由该网络商城每年支付固定版权费用,商城会员即可无限次下载受到版权保护的丁公司制作的唱片音乐

B公司资产、负债应以其在合并前的账面价值进行确认和汁量 合并财务报表中的留存收益应当反映的是B公司在合并前的留存收益 合并财务报表中股本的金额应当反映B公司合并前发行在外的股份面值以及假定在确定该项企业合并成本过程中新发行的权益性工具的金额 A公司的有关可辨认资产、负债在并入合并财务报表时,应以具在购买日确定的公允价值进行合并 B公司资产、负债应以其在合并前的公允价值进行确认和计量

湘公网安备 43130202000226号

湘公网安备 43130202000226号